Буду благодарна, если объясните заполнение в платёжном поручении реквизита - поле 101. Была в налоговой и платёжки по страховым взносам во внебюджетные фонды не пришли и объяснили, что возможно неправильно заполнено поле 101. Как правильно заполнить? Я ИП и имею работников.

Ответ:Согласно принятому 24 июля 2009 года Федеральному закону № 212-ФЗ с 1 января 2010 года в России упразднён единый социальный налог, а вместо него вводятся страховые взносы во внебюджетные фонды: Пенсионный фонд РФ, Фонды обязательного медицинского страхования, Фонд социального страхования.

И по каждому виду платежа в Пенсионный фонд Российской Федерации и в фонды обязательного медицинского страхования оформляются отдельные платёжные поручения.

Недопонимание правил заполнения платёжных поручений (документов) иногда действительно приводит налогоплательщика к ошибкам в заполнении поля 101 “Статус плательщика” при уплате страховых взносов во внебюджетные фонды. Ваша задача - правильно определить свой статус плательщика по перечислениям. Приведу пояснение и пример - которые, надеюсь, вам помогут определиться.

Статус плательщика с 2014 года расписан в Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н. В поле 101 платёжного поручения указывается двузначный показатель статуса налогоплательщика и этот показатель теперь может принимать значения от 01 до 26.

Все плательщики страховых взносов уплачивают страховые взносы на коды бюджетной классификации, администратором которых является Пенсионный фонд Российской Федерации и в поле 101 платёжного поручения указывается статус лица, оформившего расчётный документ, так:

- 09 – налогоплательщик (плательщик сборов) - индивидуальный предприниматель;

- 14 - налогоплательщик, производящий выплаты физическим лицам.

Так, например, Отделение ПФР по Курганской области предупреждает, что заполнение статуса лица, оформившего платежный документ, является обязательным для заполнения, и даёт своим клиентам следующие пояснения по заполнению статуса плательщика:

В поле 101 указывается одно из следующих значений налогоплательщика (плательщика сборов) :

- 09 - индивидуальный предприниматель;

- 10 - нотариус, занимающийся частной практикой;

- 11 - адвокат, учредивший адвокатский кабинет;

- 12 - глава крестьянского (фермерского) хозяйства;

- 14 - плательщик, производящий выплаты физическим лицам.

Пример: при уплате страховых взносов в поле 101 организация указывает статус 14. То же значение отражают в платёжке индивидуальные предприниматели, нотариусы, адвокаты, главы крестьянских/фермерских хозяйств при уплате страховых взносов за своих работников. А при уплате страховых взносов за себя - в поле 101 предприниматель должен указать статус 09, нотариус - 10, адвокат - 11, глава крестьянского/фермерского хозяйства при уплате за себя и членов - 12.

Для сведения:

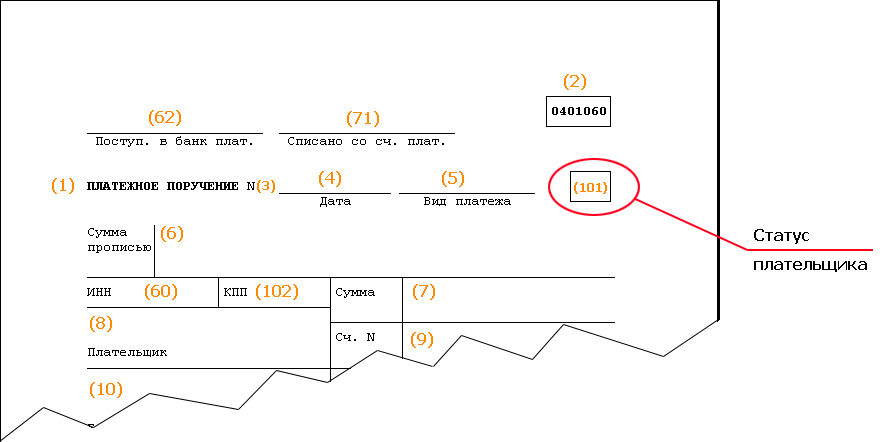

При платежах в бюджетную систему РФ поле 101 заполняется: - в платёжных поручениях, инкассовых поручениях и платёжных ордерах. А ниже показано, где находится в платежном поручение 101 поле:

Поле 101

Весь перечень статусов лиц оформляющих платёжные документы, т.е. статусы плательщиков, которые действуют согласно Приказа Министерства финансов РФ от 12.11.2013 N 107н (в ред. Приказа Минфина России от 23.09.2015 N 148н) с 1 января 2014 года вы можете посмотреть ниже:

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо - налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы ((в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 06 | Участник внешнеэкономической деятельности - юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик - юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации (в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 09 | Налогоплательщик (плательщик сборов) - индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц |

| 16 | Участник внешнеэкономической деятельности - физическое лицо |

| 17 | Участник внешнеэкономической деятельности - индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Дополнения к ответу внесены с учётом изменений нормативной базы - 15.01.2017 г.